撰文:Paul Veradittakit,Pantera Capital 合伙人

编译:Luffy,Foresight News

概要-

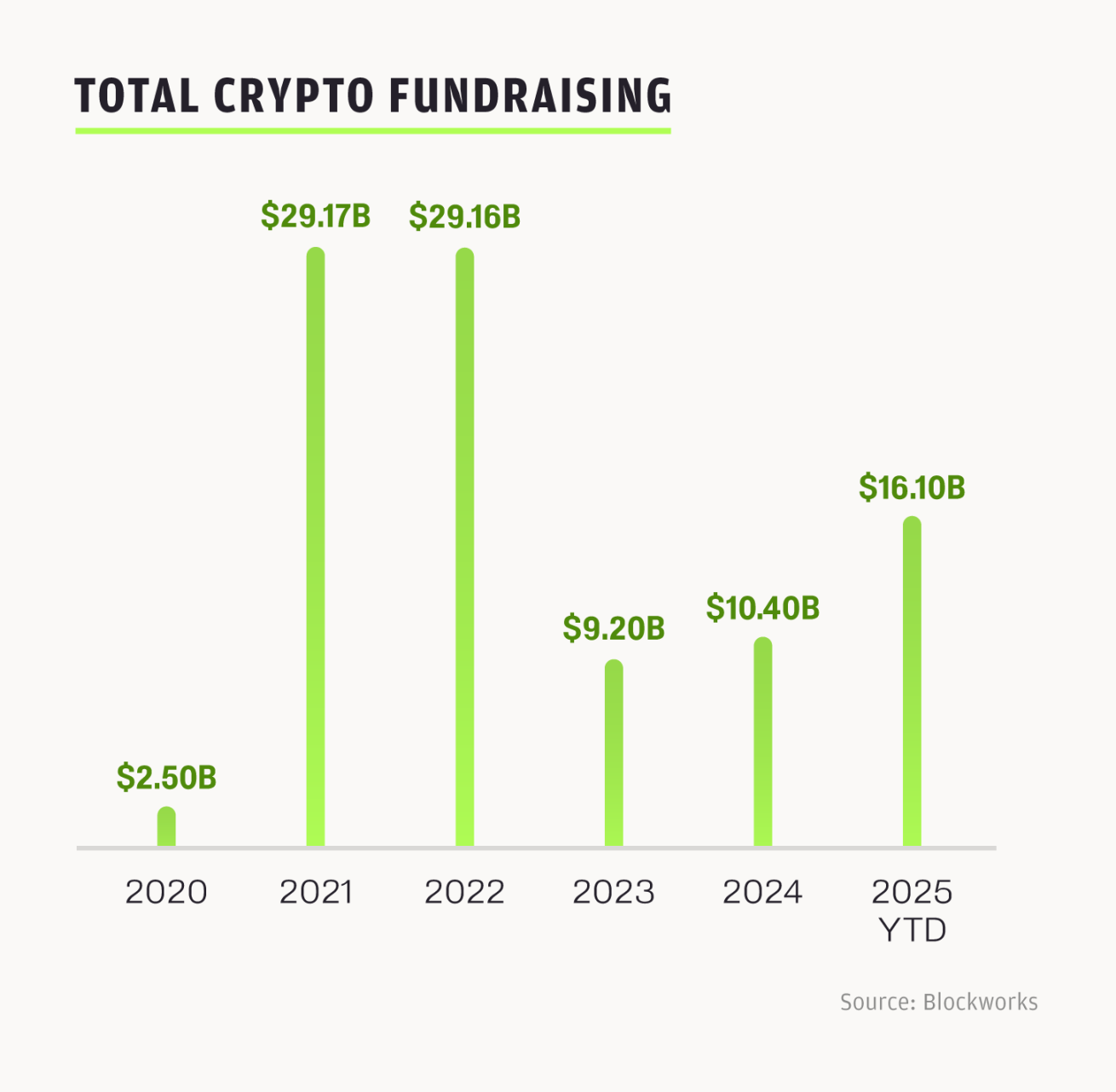

今年年初至今,加密货币公司已融资超 160 亿美元,并购交易超 100 笔。目前行业正朝着创纪录的方向迈进,交易总额已超过 2024 年全年水平。

-

受美国监管更加透明化和全球增长势头推动,本轮周期的根基更为稳固。

-

战略性并购与 IPO 浪潮将延续至下一轮周期。

2025 年,创纪录的并购与 IPO 活动正重塑并推动加密行业升级,吸引新资本、机构、开发者与用户涌入,为区块链创新与应用落地注入动力。这种模式在其他重大技术变革中也曾出现:数十年的基础设施建设后,往往会迎来爆发式增长。人工智能的崛起得益于数十年的基础设施投资,而加密行业走向成熟的速度要快得多,它依托更先进的技术栈,能借助更优质的工具实现发展复利。正因如此,当前市场的内在动力与以往周期截然不同:不再以投机炒作为主导,而是更多依靠战略性整合推动。

发展势头加速:本轮周期为何与众不同

加密市场的走势呈正弦曲线般起伏波动。尽管风投领域增速放缓,但受监管利好、政府对加密友好的态度、活跃的交易流、Robinhood 等企业加大对加密业务的投入,以及加密与相邻领域交叉融合加深等因素影响,行业深层活动实则呈现看涨态势。

自 2022 年达到峰值后,2023 年资本投入大幅下滑,2024 年开始复苏,2025 年则迎来显著加速:仅 2025 年第二季度,就有 31 笔交易金额超 5000 万美元,IPO、并购、债务融资等后期融资成为增长主力。年初至今,加密市场吸引的资本已达 161 亿美元,但加密风投正效仿传统风投的模式:资本向少数基金集中。资本集中通常会带来单笔投资额增加、但交易总数减少的现象,这既反映出许多加密公司正逐步迈向成长期,也意味着无论是创始人还是投资者,当前的融资环境都比以往任何时候更具竞争性。

多重因素共同作用,让本轮周期独具特色:代币价格回升、新产品不断推出、创始人对行业更有信心、监管利好为稳定币与数字资产明确了发展方向,这些都为行业解锁了更多资本。过去多年,监管模糊性让创新者与 Web3 领域之间产生摩擦,只因各方担忧潜在的惩罚风险。而特朗普政府对加密行业持友好态度,通过《天才法案》与《清晰度法案》,为链上应用落地奠定了立法基础。尽管我们无法确定这些法案对遥远未来的影响,但可以肯定的是,这些讨论与举措将减少人们在认知与资金层面对加密投资的犹豫。此外,美联储预计将于 11 月降息,这有望推动更多资本流入风险资产,而数字资产交易系统(DATS)也将把资本锁定在长尾资产中。投资者的风险规避情绪正逐渐减弱,资本流入的积极性不断提升。