作者:Joseph Ayoub,前花旗集团加密研究主管

编译:深潮TechFlow

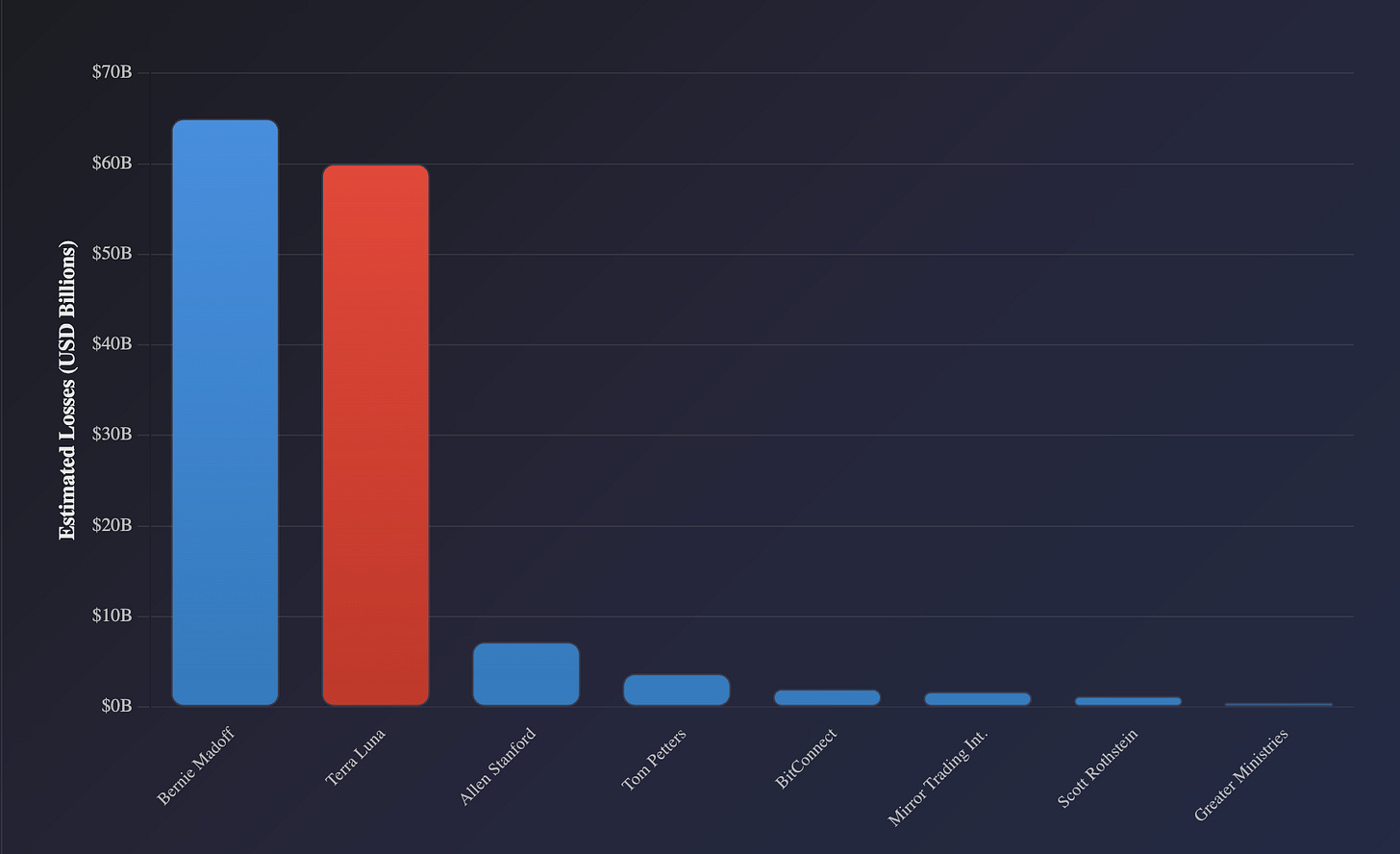

引言加密货币上一次经历“传统”泡沫是在2017年第四季度,那时市场呈现出令人瞠目结舌的双位数甚至三位数的百分比日涨幅,交易所因需求激增而不堪重负,新参与者蜂拥而至,投机性ICO(首次代币发行)层出不穷,交易量创下历史新高,市场迎来新的范式、新的高度,甚至是头等舱的奢华体验。这是加密货币领域上一次主流的、传统的散户泡沫,距离首个“无需信任”的点对点货币诞生已过去了9年。

时间快进到4年后,加密货币迎来了第二次主要泡沫,这次规模更大、结构更复杂,并融入了算法稳定币(如 Luna 和 Terra)的新范式,同时还伴随着一些“再抵押”犯罪(如 FTX 和 Alameda)。这种所谓的“创新”复杂到鲜有人真正理解其中最大的类庞氏骗局是如何运作的。然而,正如每一个新范式一样,参与者坚信这是一种新的金融工程形式,一种新的创新模式,而如果你不懂,也没人有时间向你解释。

最大规模的散户庞氏骗局崩塌

DAT 时代到来(2020-2025 年)我们当时并未意识到,迈克尔·塞勒(Michael Saylor)的 MicroStrategy 于 2020 年诞生,竟会成为推动机构级资金重新布局比特币的种子,而这一切始于比特币在 2022 年的剧烈崩盘 [1]。到了 2025 年,塞勒的“金融炼金术”已成为当今加密货币边际买家需求的核心驱动力。类似于 2021 年,真正理解这种新范式金融工程机制的人寥寥无几。尽管如此,经历过过去那些“危险气息”的人群正在逐渐变得更加警觉;然而,这种现象的发生及其次级效应,恰恰是区分“知道可能有问题”与“从中获利”的关键所在。

金融智慧的新范式..?

DAT 的基本定义是什么?数字资产财库(Digital Asset Treasuries,简称 DATs)是一种相当简单的工具。它们是传统的股权公司,其唯一目的就是购买数字资产。新的 DAT 通常通过向投资者筹集资金来运营,出售公司股份,并将所得资金用于购买数字资产。在某些情况下,它们会继续出售股权,稀释现有股东的权益,以继续筹集资金购买数字资产。

DAT 的净资产价值(NAV)计算方式非常简单:资产减去负债,再除以股份数。然而,市场交易的并不是 NAV,而是 mNAV,即市场对这些股份相对于其标的资产的估值。如果投资者为每 1 美元的比特币敞口支付 2 美元,那就是 100% 的溢价。这便是所谓的“炼金术”:在溢价情况下,公司可以发行股份并以增值的方式购买 BTC;而在折价情况下,逻辑反转——回购或激进投资者的压力占据主导地位。