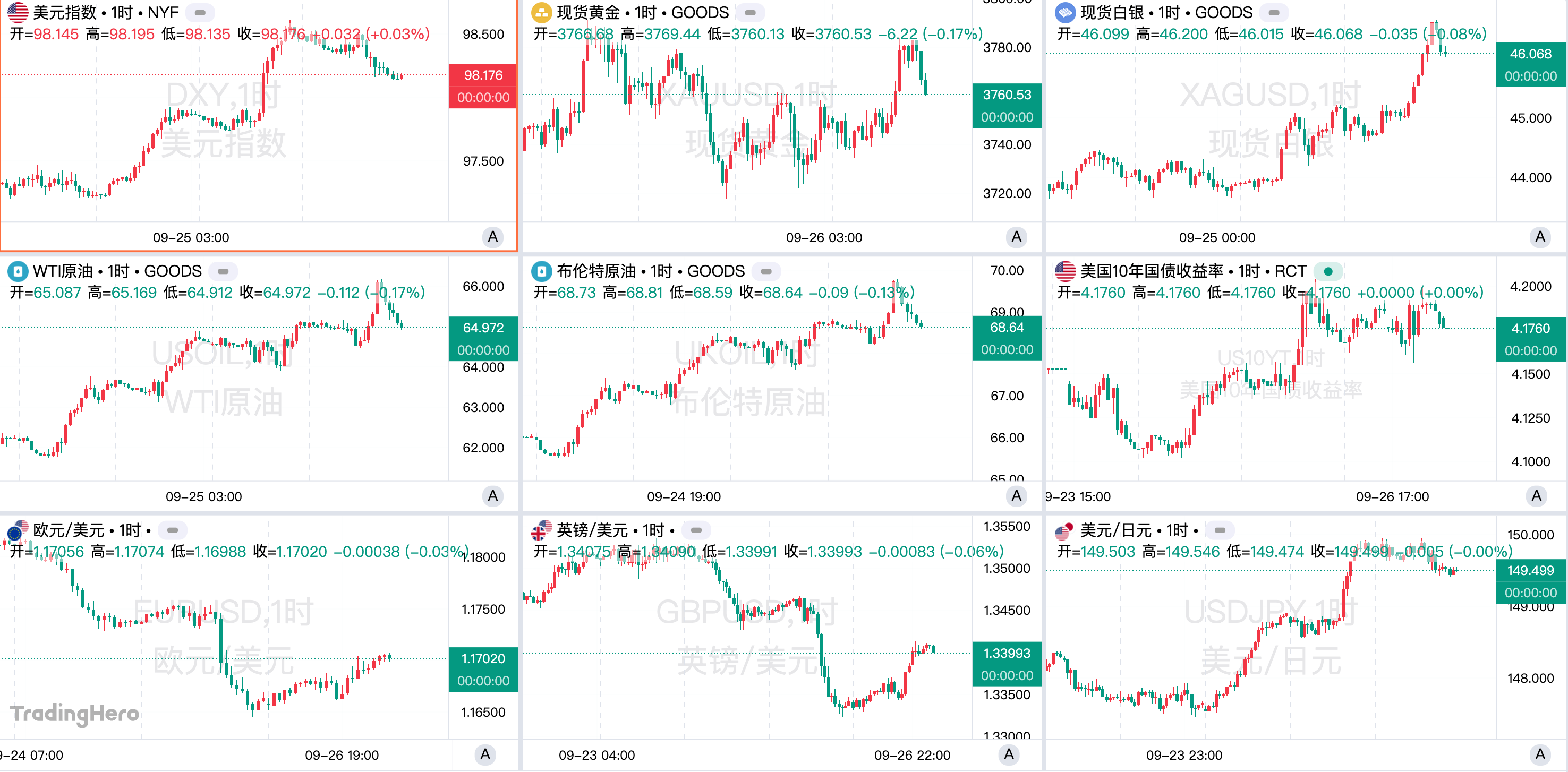

美元指数本周整体呈现“先弱后强”的格局,行情驱动主要来自对美联储降息预期的再定价和宏观数据的超预期表现。周初连续收跌主要因为投资者重新定价美联储降息路径;从周三起,美债收益率企稳,加之美国二季度GDP大幅上修,初请人数骤降,美指连续走强,周四创近三周新高,周五收于98.18。

黄金价格本周波动显著。整体看,现货黄金在创新高后承压回落,但依旧维持在3700美元上方的强势区间。金价盘中最高突破3790美元关口,周三在强美元打压下快速下挫。现货白银持续爆发,本周表现亮眼,盘中站上46美元/盎司。现货金银均连续第六周录得上涨,分别收于3760.53美元/盎司和46.07美元/盎司,涨幅分别为2.05%和7.04%。

非美货币方面,受强美元走势影响,欧元、英镑、澳元、日元兑美元本周均整体录得下跌,其中欧元兑美元四周来首次收跌,英镑和澳元兑美元连续第二周下跌,美元兑日元连续第二周上涨。

本周国际油价有望录得近三个月来最大单周涨幅,美布两油均涨超4%,主要受到乌克兰对俄罗斯能源基础设施袭击以及美国原油库存意外下降的双重推动。此外,美国经济数据强于预期,以及伊拉克库尔德地区恢复石油出口的消息也对油价产生了一定影响。

风险资产方面,美股三大指数先涨后跌,周初再度创出历史新高,科技股尤其是苹果和英伟达领涨;但自周二起市场获利回吐压力加大,叠加宏观数据扰动,三大指数连续回调。本周,道指累计下跌0.15%,标普500指数下跌0.31%,纳斯达克综合指数下跌0.65%。

加密货币本周大跌,以太坊在周四跌破4000美元/枚,正式开启技术熊市,较8月份的历史高点累计下跌超20%。比特币一度失守11万美元/枚。

花旗认为,黄金牛市在短期内可能会持续,去美元化叙事是缺乏经济数据支撑的“海市蜃楼”。德银称,黄金持续创新高表明股市中蕴藏着恐慌。

瑞讯银行指出,米兰“降息150基点”言论影响甚微,市场用脚投票。

巴克莱分析称,利空不断,美元仍然保持韧性。荷兰国际短期内对美债持中性观点,称将寻找机会做空10年期美债。

摩根大通表示,日股外国投资者或增加外汇对冲,可能引发日元抛盘加剧。

一周大事记 1. 鲍威尔再释政策信号,美联储降息后争议四起周三凌晨,美联储主席鲍威尔发表讲话,强调当前政策风险具有双向性:若货币政策过度宽松,通胀可能反弹;若过度紧缩,就业可能受损。为在两者之间寻求平衡,美联储上周将利率下调25个基点至4%至4.25%,以贴近中性立场。