作者:Stablecoin Blueprint

编译:深潮 TechFlow

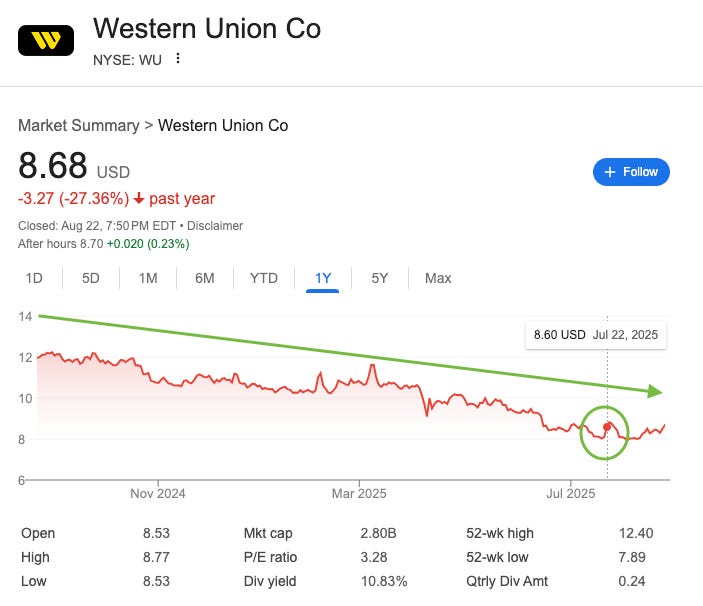

7 月 22 日,西联汇款(Western Union)似乎迎来了久违的曙光。在其 CEO 于彭博采访中提及公司将深入探索稳定币领域后,这家传统支付巨头的股价迅速飙升,当日收盘上涨近 10%,吸引了投资者多年未见的“抄底”热潮。然而,这份希望转瞬即逝。一周后,西联汇款发布的财报再次未达分析师预期,股价随即回落至低点,早前的涨幅被彻底抹去。

这一短暂的市场兴奋不仅关乎西联汇款,还折射出华尔街对稳定币的全新偏好。在标志性天才法案通过以及稳定币发行商 Circle 股价惊人上涨五倍的背景下,投资者几乎形成了一种条件反射:听到“稳定币”便蜂拥而至。但这种对“稳定币”的追捧更多是对流行词的误解,而非真正的商业战略。稳定币无法拯救西联汇款的核心业务,但如果该公司能够采取正确的行动,它或许能借此开启全新的未来。

巨人的衰落成立于 1851 年的西联汇款(Western Union),曾是全球汇款领域的巨头,但其财务表现却讲述了一个巨人在新时代挣扎的故事。近年来,华尔街将这家世界最大汇款公司视为逐渐消融的“冰块”,而数据也印证了这一观点:自 2021 年以来,公司收入从超过 50 亿美元缩减至预计 2025 年的 41 亿美元,同时市场份额不断被数字化优先的竞争对手蚕食。这一衰退同样反映在其股价上——从 2021 年的高点 26 美元跌至如今徘徊在 8 至 9 美元之间。

支撑这家拥有 172 年历史巨头的基础力量——其全球近 40 万家实体代理点的网络——如今却成为其最大的结构性弱点。这种依赖代理商的模式成本高昂,占西联汇款服务成本的约 60%。这一网络主要服务于一个关键客户群体:依赖现金且通常无法获得银行服务的移民工人。数十年来,这一模式曾是西联汇款的护城河。

然而,随着全球数字化进程加速,这一依赖现金的客户群体正处于长期结构性衰退中。而在数字化领域——未来的战场——西联汇款的表现则远逊于竞争对手。在上季度,西联汇款品牌的数字收入仅增长了 6%,而竞争对手如 Wise 和 Remitly 的增长率却达到了 20%-30% 甚至更高。曾经是汇款领域无可争议的王者,如今却在竞争对手的数字领域节节败退。

迷人却有缺陷的解决方案表面上看,西联汇款(Western Union)提出的稳定币计划似乎颇具全面性。在最近的财报电话会议中,公司阐述了四项关键战略:

-

改善自身的财务管理;

-

通过稳定币实现全球支付;