撰文:imToken

以太坊正站在一个前所未有的「多重叙事共振」节点。

链上层面,ETH 质押规模持续攀升,逐步确立了「无风险利率锚点」;传统金融层面,现货 ETF 运行一年有余,交易量和净流入正快速提升,标志着合规资金的持续加码;企业层面,越来越多美股上市公司选择战略性地将 ETH 纳入财库储备。

质押、ETF 与公司财库,这三条看似独立的脉络,正在彼此呼应,共同推动 ETH 从单一的加密代币,迈向具备收益属性、合规通道与企业储备价值的综合性金融资产。

如果说比特币的故事是「数字黄金」,那么以太坊的叙事正悄然转向「全球账本」,并在 2025 年迎来关键的「共振时刻」。

01 质押稳步攀升,ETH「基准利率」浮现

自 2023 年 4 月上海升级开放质押提款功能以来,以太坊彻底解决了堰塞湖式的退出隐患,释放了质押生态的增长潜力,此后基于 LSD 的衍生品市场迅速膨胀,推动 ETH 质押率不断走高。

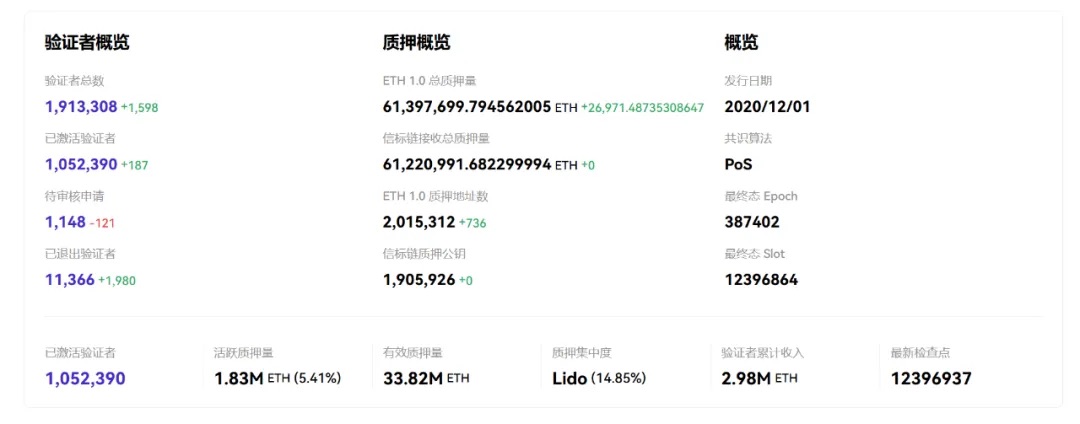

截至发文时,ETH 质押量已突破 3380 万枚,按当前价格计算约 1400 亿美元,占总供应量超过 25%,相比数年前约 10% 的质押率大幅提升,这不仅强化了网络安全性,也从供需层面提升了 ETH 的稀缺性。

更重要的是,ETH 质押正逐步成为链上金融的「利率锚点」。

过去一年里,3%-5% 的年化质押回报率被市场广泛接受,甚至被部分机构研究报告视作「链上版国债收益率」,与美债收益率曲线形成隐性对照关系,这一属性,让 ETH 不再只是交易资产,而是具备了类固定收益产品的底层逻辑。

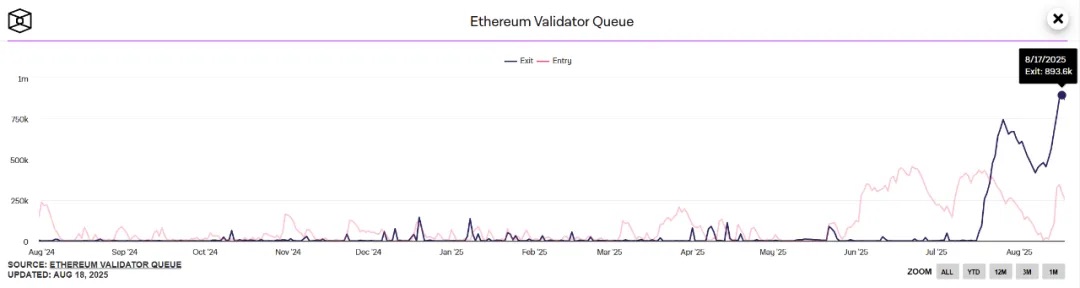

当然近期也出现了一个值得关注的逆向趋势——自 7 月 16 日起,ETH 解质押请求骤增,验证者退出请求从不足 2000 飙升至 7 月 22 日的 47.5 万,等待时间也从不足一小时拉长至 8 天以上。

根据 The Block 数据,目前退出队列约有 67 万枚 ETH(约 31 亿美元),远超新质押需求,预计处理时间接近 12 天,其中价格上涨背景下杠杆质押循环解除、LST 脱锚风险以及套利机会,是推动大量 ETH 解质押的主要原因,所以 Lido、EthFi 和 Coinbase 为主要退出来源。

来源:The Block

不过尽管短期内解质押潮带来波动,但从长期视角来看,ETH 质押已逐渐成为链上的「无风险利率锚点」,成为 ETH 的底层金融逻辑之一。

值得注意的是,2024 年美债收益率长期维持在 4%–5% 区间,这使得 ETH 质押利率一度显得缺乏吸引力,然而随着 2025 年美联储开启降息通道,ETH 的 3%–5% 质押收益重新具备竞争力,甚至在部分风险模型中被视作「超额收益」。