作者:arndxt

编译:深潮TechFlow

这是一个由流动性驱动的牛市,但却缺乏传统流动性的支持。

美联储仍然保持紧缩政策,财政刺激逐渐减弱,但风险资产却持续上涨。原因何在?因为人工智能(AI)推动的资本收益和顶层经济中的资本支出(Capex)正在逐层传递,而加密货币财库公司(Crypto Treasury Companies,简称 TCos)则设计了一种新的传导机制,将股市狂热转化为链上竞价。

这种“飞轮效应”能够度过季节性疲软和宏观噪音,直到超大规模企业的资本支出开始下降或 ETF 需求停滞为止。

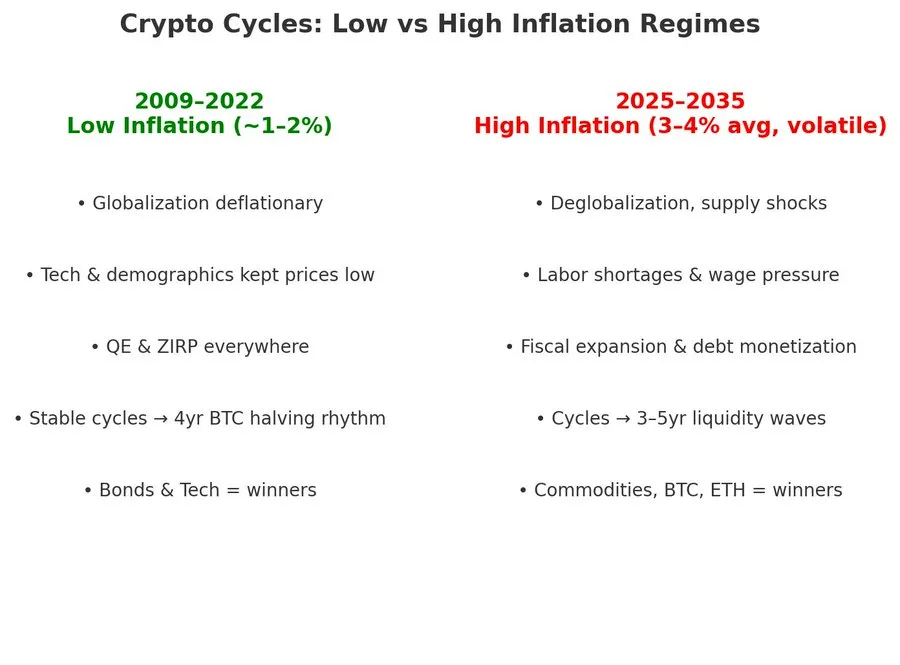

图片来源:

https://x.com/lanamour69/status/1957087662105415896

三大观点解析-

流动性来源转移:流动性不再来自美联储或财政部,而是源于人工智能超大规模企业(AI hyperscalers)的股权收益和资本支出。NVIDIA 和微软等公司带来的财富效应,加上超过1000亿美元的资本支出浪潮,正逐步传递至劳动力市场、供应商,尤其是散户投资组合,从而将风险资产的曲线拉向加密领域。

-

加密领域的新型大买家:财库公司(例如 MicroStrategy 对 BTC 的投资;Bitmine 及其他公司对 ETH 的投资)成为公募股权资本与现货代币之间的桥梁。这种结构性买家是过去几个周期中所缺乏的关键因素。

-

宏观交叉影响暂时可控:尽管数据中显示出通胀粘性风险(关税、工资、美元)和劳动力市场疲软,但人工智能带来的生产力选择权以及加密领域的监管利好仍然压缩了风险溢价。

-

资本收益→风险轮动:随随着标普500指数估值偏高(远期市盈率较高),散户开始转向亏损科技股、高空头篮子以及加密资产。

-

资本支出成为流动性来源:超大规模企业的创纪录支出充当了类似私营部门流动性泵的角色,将资金输送给供应商、员工和股东,随后又回流至市场。

-

副作用:人工智能基础设施建设(数据中心、芯片、电力)目前以投资增长的形式出现,而生产力提升则需要时间滞后。时间滞后→财富效应立竿见影。

-

从“第零代”到寻价型TCos:早期的TCos(如 Michael Saylor 的策略)充当了价格无敏感性的底部支撑。而新一代专注于 ETH 的TCos则更加寻价,能够在加速上游股权价值时捍卫关键价格区间并推动突破。

-

反射性循环:股权融资 → 购买储备资产(BTC/ETH)→ 代币价格上涨 → TCo 股权价值上升 → 更低成本的资本 → 循环重复。这就是所谓的“飞轮效应”。